|

Willkommen bei Superrendite! Wie lege ich einen kleinen Betrag am besten an? Sind die Kurse jetzt auf dem Tiefpunkt? "Charlie und ich haben nicht die leiseste Idee, wie sich der Aktienmarkt morgen oder nächste Woche entwickelt. Wir sind nicht in diesem Geschäft. Unser Job ist es, die besten Manager auszuwählen. Wir müssen die Leidenschaft in ihren Augen sehen" (Warren Buffet/Charlie Munger).

Unsere Ziele sind ambitioniert. Wir sind der Überzeugung: sieben Jahre sind ein

angemessener Zeitraum zum erwirtschaften von hervorragenden Renditen. So sollte

ein angelegter Betrag von 30.000 Euro in dieser Zeit auf 700.000 Euro anwachsen.

Klingt diese Rechnung für Sie utopisch? Dann beachten Sie bitte folgendes

Beispiel in Verbindung mit Warren Buffets Holding Berkshire Hathaway: Wer 1965 auf den Kauf eines Schwarz-Weiß-Fernsehers verzichtete und stattdessen für 1000 $ Aktien von Berkshire Hathaway erwarb, ist heute um etwa 65 Mio. $ reicher: Seit damals lag die Durchschnittsrendite für die Berkshire-Hathaway-Anleger bei unerreichten 21,1 Prozent per annum .Wir zeigen Ihnen, wie man tatsächlich Spaß mit der Börse haben kann und und wie man sich ihre Trends zu einem Freund macht. Begleiten Sie uns auf dem Weg zur Superrendite! Aus der

nachstehenden Rendite-/Risikoermittlung können Sie leicht erkennen, welchen

Stellenwert Aktien bei der Gestaltung eines Depots mit überdurchschnittlichen

Renditen haben sollte. |

|

||||

|

Rendite-/Risikoermittlung

Von der klassisch historische Ermittlung erforderlicher Parameter ( Mean-Variance Analyse von Harry Markowitz) bis zur Befragung von erfolgreichen Finanzökonomen. |

| Historische Renditen | ||

|

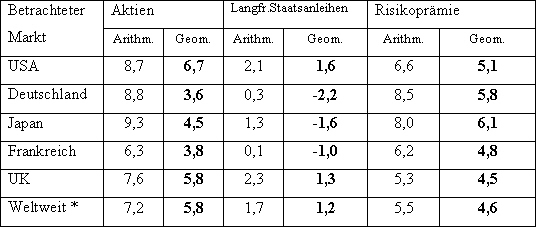

Tabelle

1 zeigt arithmetische und geometrische jährliche Durchschnitte der

realen Renditen auf Aktien und langfristigen Staatsanleihen sowie die resultierenden Risikoprämien in den USA, Deutschland, Japan, Frankreich und Großbritannien im Zeitraum von 1900-2000.

*Weltweit bezieht sich auf den Durchschnitt der 16 von Dimson/Marsh/Staunton betrachteten Märkte. Quelle: Dimson/Marsh/Staunton (2002). Diese fünf Länder repräsentierten am Anfang des Jahres 2000 zusammen über 75% der weltweiten Marktkapitalisierung in Aktien. Im Folgenden werden, wenn nicht anders angegeben, Durchschnittsrenditen in geometrischen, realen Werten angegeben. Die Durchschnittsrendite des Aktienmarktes der USA im Zeitraum von 1900-2000 betrug 6,7%, mit einer Risikoprämie gegenüber langfristigen Staatsanleihen von 5,1%. Deutschland schneidet von den betrachteten Märkten sowohl bei den Aktien als auch bei den Anleihen am schwächsten ab. Die durchschnittliche Rendite von Aktien lag bei 3,6%, die Rendite lang laufender Staatsanleihen bei -2,2%, was zu einer Risikoprämie von 5,8% führte. Betrachtet man für Deutschland den Zeitraum nach dem Zweiten Weltkrieg von 1950-2000, erhält man eine durchschnittliche historische Rendite auf Aktien von 9,1%, für Anleihen ergab sich eine jährliche Rendite von 3,7%. Die daraus resultierende Risikoprämie beträgt 5,4%. Die jeweiligen Risikoprämien für Japan, Frankreich und Großbritannien liegen im Zeitraum von 1900-2000 bei 6,1%, 4,8% und 4,5%. |

||